子持ちでサイドFIREを考えたとき、「結局いくら貯めればいいの?」と迷う方は多いです。

結論から言うと、副業収入が月20万円あれば、必要な資産額は半分以下になります。

貯めるだけが正解ではない、その理由を以下の流れで解説します。

- 子持ちでサイドFIREするにはいくら必要?現実的な目標金額

- 貯金や投資だけでサイドFIREを目指すのが危ない3つの理由

- 子持ちが一番安心できるのは「自分で稼ぐ力」を持つこと

- 副業やスキルアップで失敗しないために

- 子持ちでサイドFIREを考えた時によくある質問

まず「自分は何を準備したら良いのか」を知るところからはじめてみましょう。

人生逃げ切りサロンには、育児中でもスキマ時間で学べる講座が10種類以上そろっています。

\人気のWebデザインや動画編集も!/

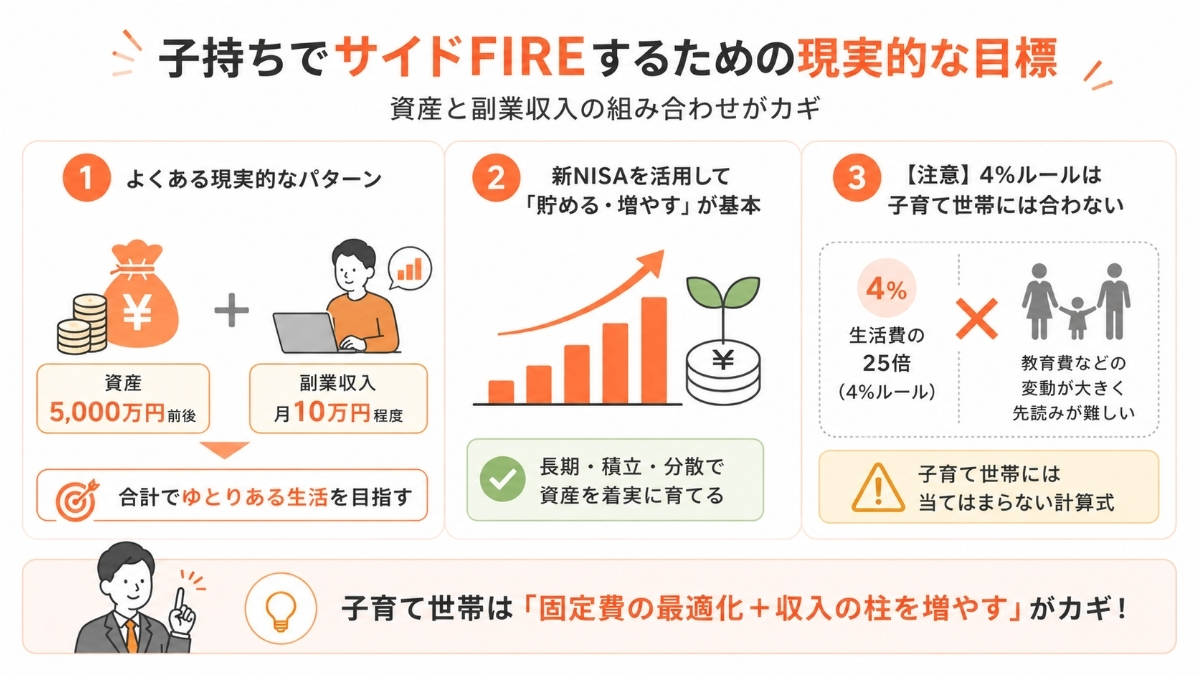

子持ちでサイドFIREするにはいくら必要?現実的な目標金額

子持ちでサイドFIREを目指す場合、資産5,000万円前後+月10万円程度の副業収入を組み合わせるパターンが現実的な目安です。

ただし「生活費の何倍」という一般的な計算式は、教育費が先読みできない子育て世帯には当てはまりません。

ここでは3つのポイントに分けて解説します。

- よくあるパターンは資産5,000万円+月10万円の副業

- 新NISAを使ってまずは「貯める・増やす」基本

- 【注意】4%ルールは子育て世帯には合わない

まずは子育て世帯に合ったリアルな数字から確認していきましょう。

よくあるパターンは資産5,000万円+月10万円の副業

サイドFIREの王道は「資産運用+小さな副業収入」の組み合わせです。

資産5,000万円を年利4%で運用すると、年間200万円(月約16万円)の運用益が期待できます。そこに月10万円の副業収入を加えると、月26万円前後の収入になる計算です。

30代夫婦・子供2人の家庭であれば、生活費の目安は月25〜30万円ほど。ギリギリではありますが、「会社をやめて自由な時間を得ながら生活できる」ラインに近づきます。

ただしこれは教育費を含まない試算です。教育費は後述のとおり別枠で考える必要があるため、「5,000万円あれば完璧」とは言い切れません。

まずは「5,000万円+副業」をひとつの目安として持っておくのがおすすめです。

新NISAを使ってまずは「貯める・増やす」基本

資産5,000万円という額に「そんなに無理…」と思った方こそ、新NISAを活用した積立投資からはじめるのが現実的な一歩です。

新NISAは年間最大360万円まで非課税で投資でき、運用益に税金がかかりません。

たとえば月5万円を年利5%で20年間積み立てると、元本1,200万円が約2,029万円になる試算です。

まずは夫婦それぞれが新NISAの「つみたて投資枠」でインデックスファンドを積み立てるところからスタートするとよいでしょう。

「貯める」と「増やす」を同時に進めることで、サイドFIREへの道のりを着実に縮められます。

参考:つみたてシュミレーター|金融庁

【注意】4%ルールは子育て世帯には合わない

4%ルールとは「生活費の25倍の資産があればFIREできる」という考え方ですが、子育て世帯には注意が必要です。

この計算は生活費が一定であることを前提にしていますが、子供がいる家庭では教育費が大きく変動します。

文部科学省の調査によると、子供1人を幼稚園から高校まで公立で育てると約614万円、私立に通わせると約1,969万円かかるとされています。これは生活費とは別にかかるお金です。

さらに大学進学(4年間)では国立でも約250万円、私立文系では約400万円超の学費が必要です。子供2人なら単純にこれが2倍になります。

つまり「生活費の25倍」で計算した資産だけでは、教育費が丸ごと抜け落ちているケースがほとんど。

子育て世帯がサイドFIREを考えるときは、「生活費×25倍+教育費の総額」を別々に計算しておきましょう。

参考:令和5年度子供の学習費調査結果のポイント|文部科学省

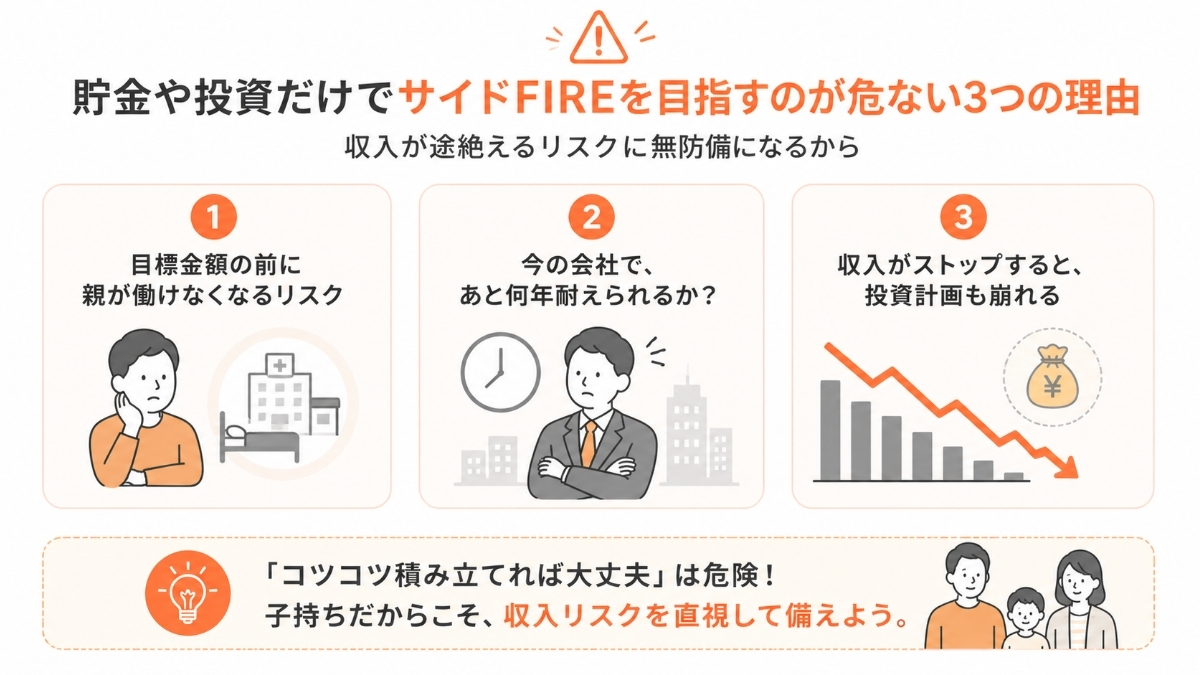

貯金や投資だけでサイドFIREを目指すのが危ない3つの理由

貯金や投資だけでサイドFIREを目指すのが危ない理由は、「収入が途絶えるリスク」に対して無防備になるから。

具体的には以下の3つのリスクがあります。

「コツコツ積み立てれば大丈夫」と思っていると、見落としがちな落とし穴があります。子持ちだからこそ直視しておきたい3つの現実を確認していきましょう。

目標金額の前に親が働けなくなるリスク

サイドFIREの計画を立てる前に、まず考えておきたいのが「突然働けなくなったら?」というリスクです。

厚生労働省のレポートでも、以下のように言及されています。

生涯のうちにがんにかかる可能性は、男性の2人に1人、女性の3人に1人と推測されています。

引用元:政策レポート「がん対策について」|厚生労働省

30〜40代での発症事例も決して珍しくありません。

会社員であれば傷病手当金がありますが、受給期間は最長1年6ヶ月。その後の収入は途絶えます。

貯金と投資だけが頼りの計画では、目標金額に到達する前に資産を切り崩す事態になりかねません。子供の教育費が最もかかる時期と重なったら、ダメージはさらに深刻です。

今の会社で、あと何年耐えられるか?

サイドFIREの目標金額を貯めるには、一般的に10〜20年の積立期間が必要です。今30代なら、40代後半から50代まで今の働き方を続ける計算になります。

「それまで今の会社にいられるか?」と考えると、自信を持って肯定できるでしょうか。リストラ・部署異動・上司との関係・会社の経営悪化など、10年後の職場環境は誰にも予測できません。

日本の会社員の約6割が「仕事にやりがいを感じていない」と回答しているというデータもあるほどです。

精神的に消耗しながら10年以上積み立てを続けるのは、想像以上につらいこと。「投資だけで待つ」戦略は、精神的な持続力も同時に求められる、ハードな計画でもあります。

収入がストップすると、投資計画も崩れる

積立投資が効果を発揮するのは、「毎月コツコツ継続できる」ことが大前提。

しかし収入が止まると、積立の継続どころか、生活費のために運用資産を売却せざるを得なくなります。

たとえば月5万円を20年積み立てる計画を立てていても、10年目に収入がストップして積立を中断すると、最終的な資産額は計画の半分以下になるケースもあります。さらに市場が下落しているタイミングで売却が重なると、損失はより大きくなります。

複利の力は「時間×継続」で初めて活きるもの。収入の柱が会社の給料1本だけでは、そのどちらも失うリスクがあります。

投資を安定させるためにも、自分で稼ぐ力を別に持っておくことが、子持ちのサイドFIRE計画では欠かせない視点です。

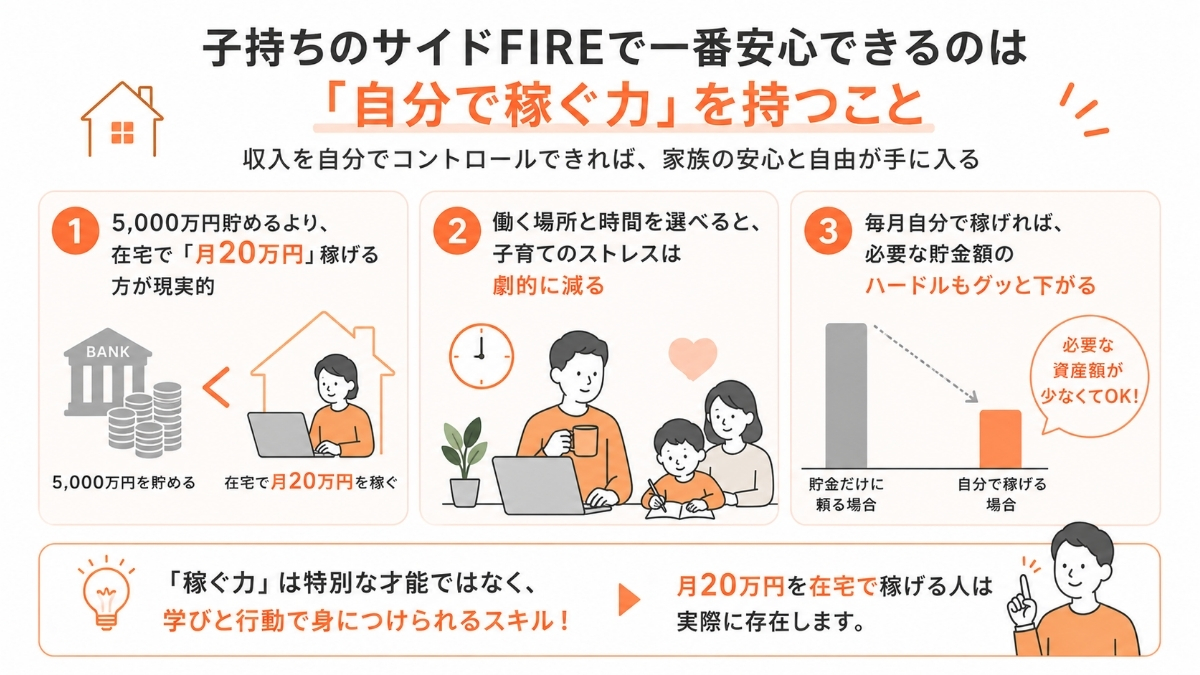

子持ちのサイドFIREで一番安心できるのは「自分で稼ぐ力」を持つこと

子持ちでサイドFIREを目指すなら、貯金額を増やすことより「自分で稼ぐ力」を身につける方が、家族全員にとって安心できる選択です。

収入を自分でコントロールできるようになると、必要な資産額のハードルが下がり、子育てとの両立もしやすくなります。

「稼ぐ力」というと難しく聞こえるかもしれませんが、月20万円を在宅で稼げる人は実際に存在します。

5,000万円貯めるより、在宅で「月20万円」稼げる方が現実的

資産5,000万円を0から作るには、月10万円を年利5%で積み立てても約22年かかります。30代からはじめると50代半ばまで待つ計算です。

一方、在宅スキルで月20万円を稼げるようになれば、今すぐ家族の生活水準を上げながら、サイドFIREに近い状態を実現できます。

Webライター・動画編集・Webデザイン・プログラミングなど、在宅で月20万円前後を稼いでいる人は珍しくありません。

クラウドソーシング大手のランサーズの調査では、フリーランス人口は 2014年から2024年の10年で39.1%も増加しているとされています。

5,000万円貯まるまで何年も我慢するより、「今から稼ぎ方を変える」方が、子育て世帯には現実的な道です。

参考:フリーランス実態調査| 2024年ランサーズ株式会社

https://www.lancers.jp/research_news/2024

働く場所と時間を選べると、子育てのストレスは劇的に減る

子育て中の最大のストレスのひとつが「時間の余裕のなさ」です。

子供の急な発熱や学校行事・習い事など、仕事との調整にストレスを感じたことがある人は多いでしょう。

在宅で稼ぐ力があれば、子供が寝た後の夜間や、送迎の合間のスキマ時間を使っても働けます。急な休みにも罪悪感を持たずに対応できるため、育児と仕事の板挟みによる消耗が大幅に減ります。

働く場所と時間を自分で選べることは、単に便利なだけではありません。両親のストレスが減ると、きっと家庭内の笑顔も増えるでしょう。子育て期間中の家族全員の生活の質に、直接影響するのです。

毎月自分で稼げれば、必要な貯金額のハードルもグッと下がる

サイドFIREで必要な資産額は、毎月の副業収入によって大きく変わります。

たとえば月の生活費が25万円の家庭の場合、副業で月15万円稼げるなら、資産運用で補うべき不足分は月10万円だけです。

年間120万円を資産運用で賄うのに必要な元本は、年利4%の運用なら約3,000万円。

副業ゼロで全額を運用でカバーしようとすると、必要な元本は約7,500万円になります。副業収入の有無で、目標額が2,500万円以上変わる計算です。

つまり「稼ぐ力」は、サイドFIREの目標金額そのものを引き下げる、最も効率的な手段と言えます。貯金額を増やすことだけに集中するより、稼ぐ力を育てながら並行して積み立てる方が、子持ち世帯には断然おすすめです。

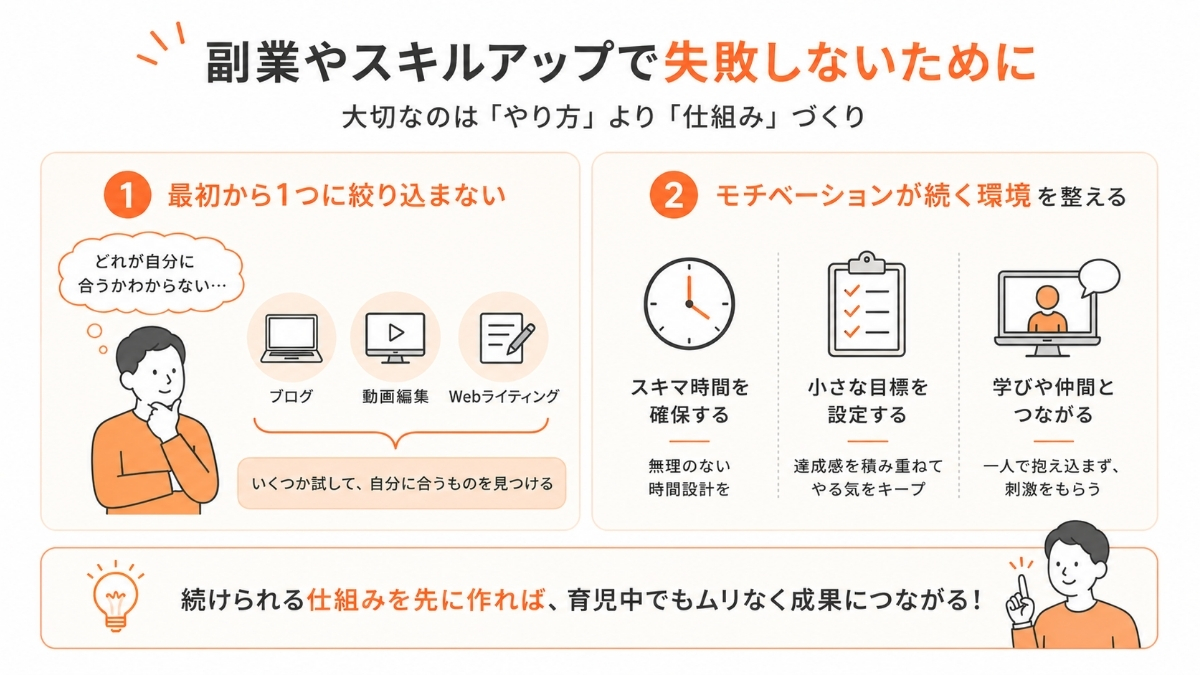

副業やスキルアップで失敗しないために

副業やスキルアップで失敗しないためには、最初から1つに絞りすぎず、続けられる環境を整えることが何より大切です。

育児中は時間も体力も限られているからこそ、「やり方」より「仕組み」を先に作ることが成功への近道になります。

失敗せずに始めるために、以下の2つを意識してください。

「何から始めればいいかわからない」「続かなかった」という経験がある方こそ、要チェックです。

最初から1つに絞り込まない

副業をはじめるとき、「絶対にこれで稼ぐ!」と1つに決めてから動こうとする人ほど、動き出せずに終わりがちです。完璧な選択肢を探しているうちに、時間だけが過ぎていきます。

大切なのは、まず色んなものを小さく試してみること。

Webライター・動画編集・SNS運用・オンライン秘書など、気になるものを1〜2ヶ月ずつ試してみると、自分に向いているものと向いていないものが体感でわかってきます。

育児中は使える時間が読めないため、「深く1つ」より「浅く複数」で試す方が、リスクも少なく合理的です。

自分に合った稼ぎ方は、やってみてはじめてわかるもの。最初の目的は「稼ぐこと」より「自分に合うものを見つけること」と割り切りましょう。

人生逃げ切りサロン では10種類以上のスキルを自分のタイミングで学べます。まだどの副業にしようか迷っている方には、少しずつ試せる最強の環境です。

\人気のWebデザインや動画編集も!/

モチベーションが続く環境を整える

副業を続ける、最大の敵は「孤独」です。1人で黙々と取り組んでいると、成果が出ない時期に「自分には無理なのかも」と諦めやすくなります。

モチベーションを維持するために効果的なのは、同じ目標を持つ仲間がいる環境に身を置くことです。

オンラインコミュニティ・勉強会・サロンなど、進捗を共有できる場があるだけで、継続率は大きく変わります。

また、育児中は「まとまった時間が取れない」ことへの罪悪感を持ちやすいですが、15〜30分のスキマ時間を積み重ねるだけでも、スキルは着実に伸びます。

完璧な学習環境を待つより、今ある時間で動ける仕組みを作ることが、長く続けるための一番のコツです。

もし「何から始めればいいかわからない」「一人では続ける自信がない」と感じているなら、同じ境遇の仲間と一緒に学べる場を探してみるのもひとつの選択肢です。

\人気のWebデザインや動画編集も!/

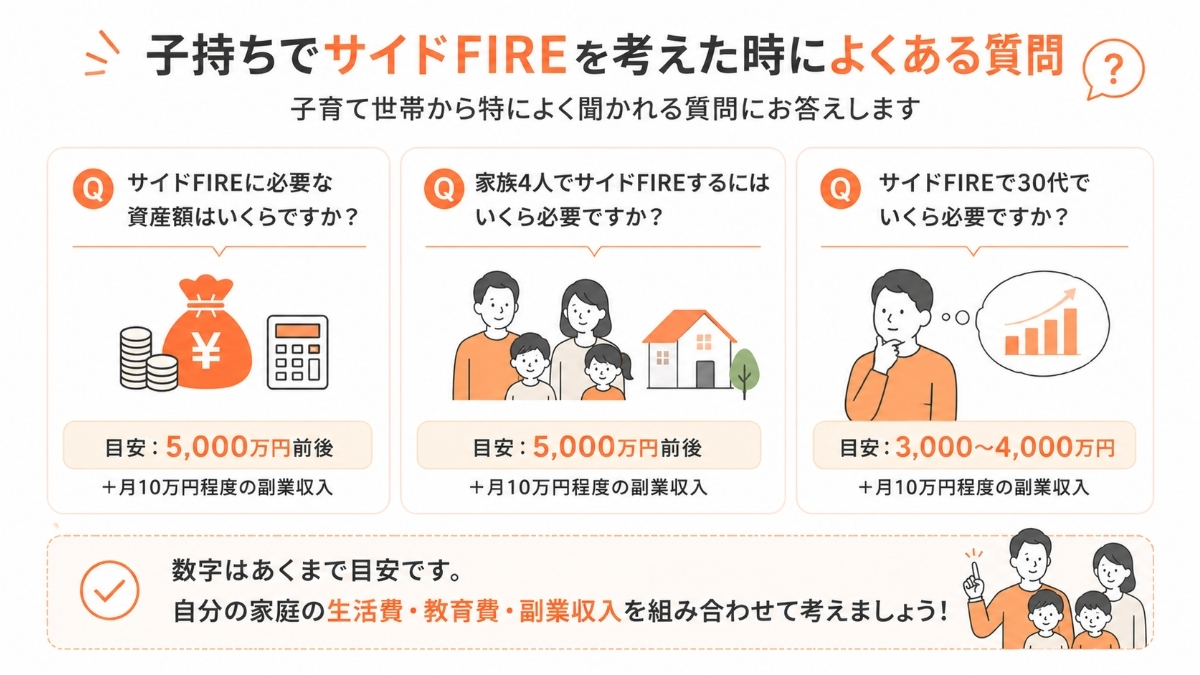

子持ちでサイドFIREを考えた時によくある質問

サイドFIREを検討している子育て世帯から特によく聞かれる質問をまとめました。「結局いくら必要なの?」という疑問に、できるだけ具体的に回答します。

数字は目安として参考にしつつ、自分の家庭の生活費・教育費・副業収入を組み合わせて考えることが大切です。

サイドFIREに必要な資産額はいくらですか?

サイドFIREに必要な資産額は、月の生活費と副業収入によって変わります。一般的な目安は以下のとおりです。

| 月の生活費 | 副業収入 | 不足分 | 必要な資産額の目安 |

|---|---|---|---|

| 25万円 | 0万円 | 25万円 | 約7,500万円 |

| 25万円 | 10万円 | 15万円 | 約4,500万円 |

| 25万円 | 20万円 | 5万円 | 約1,500万円 |

月の生活費から副業収入を引いた「不足分」を、年利4%の運用でカバーすることを前提に計算します。

副業収入が増えるほど、必要な資産額は大幅に下がります。

「資産を増やす」と「稼ぐ力をつける」を両立することが、サイドFIREへの最短ルート。ただし、この試算には教育費は含まれていないため、別途積み立てが必要です。

家族4人でサイドFIREするにはいくら必要ですか?

夫婦+子供2人の4人家族でサイドFIREを目指す場合、生活費・教育費・老後資金を合わせた総額で考える必要があります。

総務省の家計調査(世帯人員別の詳細結果表)によると、4人世帯の平均的な生活費(消費支出)は月30万円台前半が目安です。

これに教育費(子供2人・公立メインの場合で総額約1,200〜1,500万円)を加えると、必要な資産の全体像が見えてきます。

副業収入が月15万円ある場合の試算例は以下のとおり。

| 項目 | 金額の目安 |

|---|---|

| 生活費の不足分をカバーする資産 | 約4,500万円 |

| 教育費(子供2人・公立想定) | 約1,200万円 |

| 緊急予備費 | 約200〜300万円 |

| 合計目安 | 約6,000万円前後 |

あくまで目安ですが、副業収入を月15万円確保できれば、6,000万円前後が4人家族のひとつの現実的な目標額になります。

参考:家計調査(世帯人員別の詳細結果表)|総務省

サイドFIREで30代でいくら必要ですか?

30代でサイドFIREを目指す場合、老後までの期間が長い分、より慎重な計算が必要です。

仮に35歳でサイドFIREし、95歳まで生きるとすると、資産を60年間持たせる必要があります。この場合、インフレや想定外の支出も考慮して、資産の取り崩しペースを抑えることが重要です。

30代・子持ち世帯の現実的な目標額の目安は以下のとおりです。

| 副業収入の水準 | 必要資産額の目安(生活費25万円の場合) |

|---|---|

| 副業なし | 8,000万円〜1億円 |

| 月10万円 | 約5,000万円前後 |

| 月20万円 | 約2,000万円前後 |

30代でのサイドFIREは、資産額だけを目標にすると達成までに時間がかかりすぎます。

副業で月20万円稼げるスキルを身につけることが、必要資産額を大幅に下げる最も現実的な方法です。

2,480円で10種類以上のビジネスを学べる「人生逃げ切りサロン」

人生逃げ切りサロン

は、約4,000名のメンバーが所属している、フリーランス系のオンラインサロンです。

人生逃げ切りサロン

は、約4,000名のメンバーが所属している、フリーランス系のオンラインサロンです。

- プログラミング

- 動画編集

- LINE構築

- アドマーケティング

- オンラインアシスタント

所属しているだけでプログラミングや動画編集の講座を受講できたり、ビジネスで成功を収めている人と交流できたりと、数多くの特典が魅力です。

参加料金は月額2,480円もしくは年額26,400円とリーズナブルなので、これから「将来を考えてビジネスを始めたい」という方にピッタリ。

ビジネススキルを身につけて、人生を逃げ切りたいと考えている方は、ぜひ加入をご検討ください!

\人気のWebデザインや動画編集も!/